Dans le cadre des débats sur le budget 2026, plusieurs partis d’opposition avancent des propositions alternatives récurrentes : renforcer la lutte contre la fraude, réduire l’immigration et faire payer les riches. Ces propositions sont souvent portées sur un mode communicationnel sans étude approfondie de leur efficacité, de leur faisabilité ni de leurs conséquences à moyen terme.

1. Lutte contre la fraude : une illusion budgétaire ?

Le mot fraude désigne par nature une activité illégale déjà poursuivie lorsqu’elle est identifiée. Les montants évoqués dans les débats politiques (1 à 3 milliards pour la fraude sociale, 20 à 25 milliards pour la fraude fiscale) ne sont que des estimations. Il est donc impossible de les considérer comme des recettes certaines dans une loi de finances.

Pour récupérer davantage de montants fraudés, il faut avant tout investir : dans les outils numériques, les échanges inter-administratifs, et les effectifs de contrôle. Le plan Bayrou propose ces axes concrets, tandis que les oppositions se contentent de dénonciations générales et rarement chiffrées.

2. Réduction de l’immigration : une promesse à double tranchant

L’idée de « fermer les frontières » face à l’immigration irrégulière séduit dans l’opinion, mais elle présente trois limites majeures :

- Un coût financier élevé (surveillance, renforts humains, drones, coopération internationale),

- Un coût juridique (remise en cause du droit d’asile, contentieux européens),

- Un coût moral (risque de laisser mourir des personnes ou de criminaliser la pauvreté).

Par ailleurs, à moyen terme, la France a besoin d’immigration économique : 400 000 postes sont non pourvus, notamment dans la santé, le bâtiment, l’agriculture, les services à la personne. La natalité française étant historiquement basse, la démographie active ne pourra se maintenir sans apport migratoire.

3. Faire payer les riches : une réalité déjà en place

Contrairement à l’idée reçue selon laquelle les riches échapperaient à l’impôt, les chiffres montrent que :

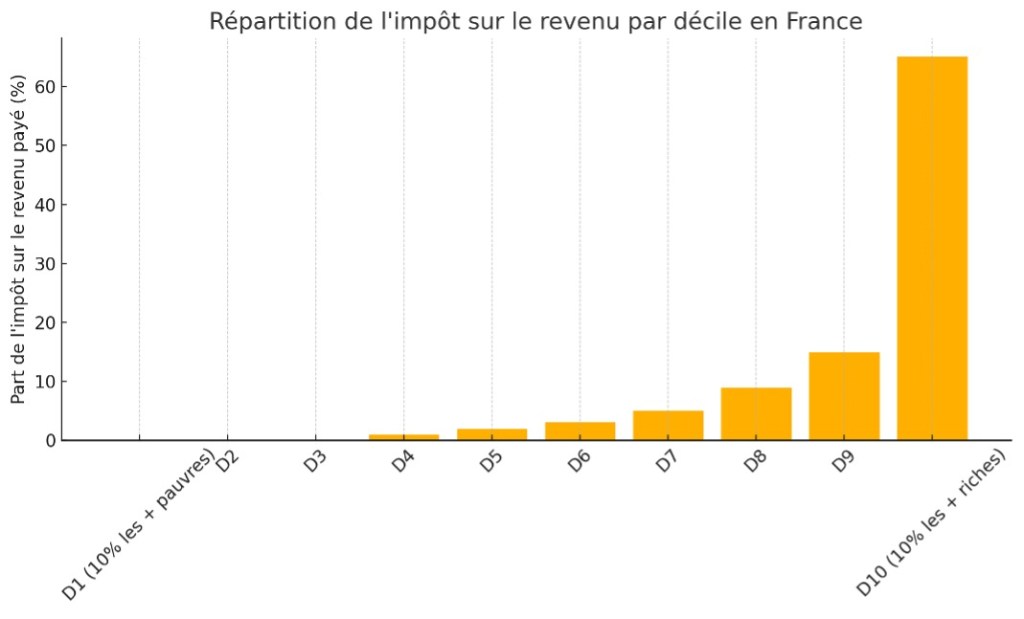

- Les 10 % les plus riches paient environ 65 à 75 % de l’impôt sur le revenu,

- Les 30 % les plus pauvres n’en paient quasiment pas,

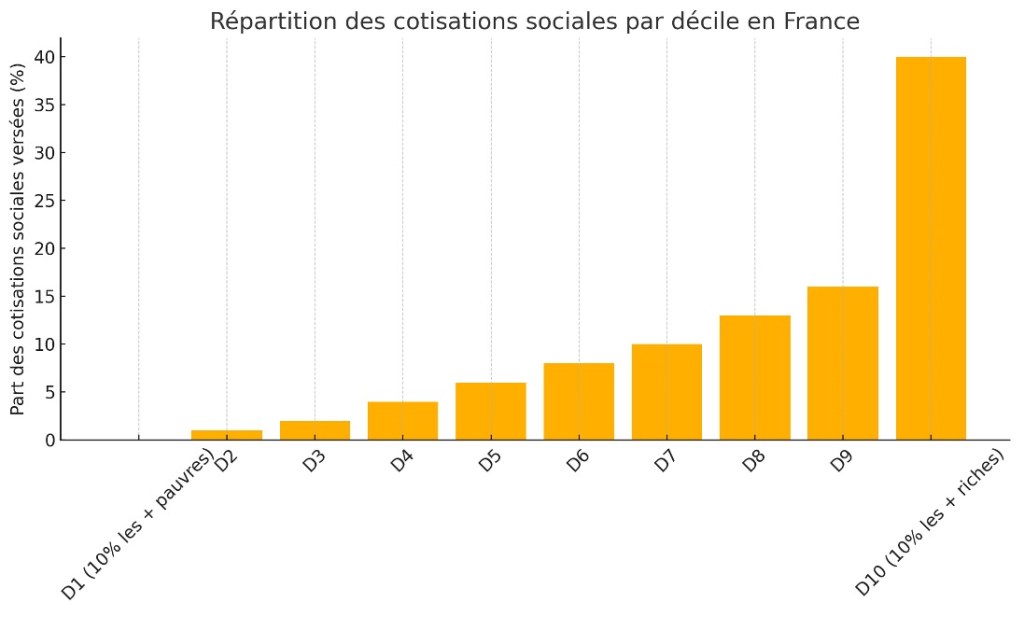

- Les classes moyennes inférieures contribuent surtout via la TVA et la CSG.

En revanche, les ultra-riches bénéficient encore de mécanismes d’optimisation : revenus de dividendes taxés à taux forfaitaire (30 %), montages via holdings, exil fiscal possible. Le plan Bayrou prévoit une limitation progressive de certaines niches.

Toute pression fiscale excessive sur les riches pourrait entraîner une fuite des capitaux ou des départs vers d’autres fiscalités européennes plus favorables. La réforme de la fiscalité nécessite donc coordination européenne, transparence, et lutte contre les paradis fiscaux.

Annexe : Répartition estimée de l’impôt sur le revenu

Le graphique ci-dessous illustre la concentration de l’impôt sur le revenu en France. Les 10 % les plus riches assurent à eux seuls environ 65 % des recettes de cet impôt.

Conclusion

Les trois grandes propositions avancées par les oppositions manquent de réalisme budgétaire et de profondeur stratégique. Elles relèvent plus du slogan politique que d’un programme économique rigoureux. Le débat public gagnerait à mieux distinguer les objectifs populistes des mesures réellement applicables, équilibrées, et documentées.

Justice fiscale entre cœur et raison

« Si j’écoute mon cœur, je souhaite un système où l’imposition et les lois sociales s’appliqueraient au revenu global de chaque citoyen ou ménage. »

Cette vision repose sur une idée simple : chaque euro gagné devrait contribuer équitablement au bien commun, qu’il provienne du travail, du capital ou de la rente. Elle impliquerait une évaluation par unité de vie, intégrant les réalités familiales et les besoins sociaux concrets.

« Mais ma raison m’impose le réalisme : cela n’est possible que si tous les pays l’appliquent. »

Dans un monde ouvert, où les capitaux et les hauts revenus peuvent migrer, une fiscalité isolée devient contre-productive. L’exode fiscal est un risque réel, et les pays doivent avancer ensemble pour préserver à la fois la justice et l’efficacité.

« Enfin, je n’oublie pas que les dividendes proviennent d’un bénéfice déjà imposé à l’entreprise. »

La fiscalité du capital agit en cascade : impôt sur les sociétés d’abord, puis prélèvement forfaitaire sur les dividendes. Le taux global d’imposition dépasse souvent 45 %, ce qui invite à la nuance dans les débats.

Pistes possibles :

- Élargir l’assiette fiscale (ex. : cryptos, montages hybrides)

- Agir à l’échelle européenne pour éviter la concurrence fiscale déloyale

- Simplifier les dispositifs pour mieux comprendre qui paie quoi

- Renforcer la transparence pour restaurer la confiance collective