Cet article propose une analyse raisonnée, sans prétention d’expertise économique, sur les origines réelles de la dette publique française. Le discours dominant attribue souvent cette dette au poids excessif de la fonction publique. Nous pensons qu’il s’agit d’un raccourci simpliste, et nous nous efforçons ici de croiser quelques données et comparaisons européennes pour en tirer des observations modestes mais, espérons-le, utiles à la réflexion.

Fonctionnaires et dette : une fausse équation

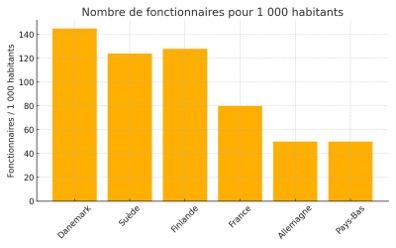

La France compte environ 80 fonctionnaires pour 1 000 habitants, soit moins que de nombreux pays européens à la dette pourtant bien plus faible. Les pays nordiques – Danemark, Suède, Finlande – ont entre 120 et 145 fonctionnaires pour 1 000 habitants, tout en maintenant des finances publiques plus solides.

| Pays | Fonctionnaires / 1 000 habitants |

| Danemark | 145 |

| Suède | 124 |

| Finlande | 128 |

| France | 80 |

| Allemagne | 50 |

| Pays-Bas | 50 |

Tableau comparatif : Nombre de fonctionnaires pour 1 000 habitants

La manière dont les pays européens comptabilisent les fonctionnaires varie, notamment en ce qui concerne l’inclusion des enseignants et du personnel de santé. Les points à considerer:

- Définitions variables : La notion de « fonctionnaire » diffère d’un pays à l’autre. Certains incluent les personnels hospitaliers ou éducatifs dans leurs statistiques, tandis que d’autres les excluent.

- Méthodes de comptabilisation : Certains pays externalisent davantage de services publics, réduisant ainsi le nombre de fonctionnaires sans pour autant diminuer les services offerts.

| Pays | Fonctionnaires / 1 000 hab. | % de l’emploi total | Type de modèle |

| Danemark | 145 | 30 % | État-providence fort |

| Suède | 124 | 28 % | État-providence |

| Finlande | 128 | 28 % | État-providence |

| France | 80 | 21 % | Modèle mixte (centralisé mais modéré) |

Voici un aperçu basé sur les données disponibles :

- France : Inclut les enseignants et le personnel hospitalier dans ses statistiques de fonctionnaires. La fonction publique française se divise en trois versants :

- Fonction publique de l’État (FPE) : comprend les enseignants.

- Fonction publique hospitalière (FPH) : comprend le personnel de santé.

- Fonction publique territoriale (FPT).

- Allemagne : Tend à externaliser davantage les services publics. Depuis les années 1990, une grande partie du personnel hospitalier travaille sous contrat privé, bien que financé par des fonds publics. Ainsi, ces personnels ne sont pas toujours comptabilisés comme fonctionnaires.

- Pays nordiques (Danemark, Suède, Finlande) : Ont une définition large de la fonction publique, incluant généralement les enseignants et le personnel de santé dans leurs statistiques de fonctionnaires.

- Royaume-Uni : A recours à la sous-traitance pour certains services publics, ce qui peut exclure certains personnels des statistiques officielles des fonctionnaires.

On peut raisonnablement comparer la France, le Danemark, la Suède et la Finlande en ce qui concerne le nombre de fonctionnaires par habitant — à condition de prendre en compte que tous quatre incluent les enseignants et le personnel de santé dans leurs statistiques de fonctionnaires.

Origines structurelles de la dette publique française

La dette publique française découle avant tout de déséquilibres économiques et sociaux persistants. Voici quelques facteurs clés identifiés.

- Dépenses sociales parmi les plus élevées d’Europe, notamment pour les retraites (14,5 % du PIB).

- Un chômage structurel élevé (environ 7,5 %), supérieur à celui de l’Allemagne ou des Pays-Bas.

- Un sous-emploi des jeunes, des seniors, et une faible durée annuelle travaillée par salarié.

- Une désindustrialisation progressive affaiblissant la base productive et les recettes fiscales.

- Des dépenses publiques peu réorganisées, parfois peu efficientes dans certains secteurs clés comme la santé, l’éducation ou la justice. Les dépenses publiques voient leur efficacité affaiblie par des structures administratives rigides, un manque de coordination, une sous-utilisation du numérique ou une mauvaise répartition des ressources. Ce n’est pas le volume global de dépense qui est en cause, mais son organisation. Le nombre de fonctionnaires en France n’est néanmoins pas excessif en soi, mais la répartition des effectifs et l’organisation du travail limitent leur efficacité. Des secteurs essentiels comme la justice ou la santé souffrent d’un sous-effectif, tandis que des doublons administratifs et un empilement institutionnel freinent la rationalisation. Ce n’est pas la quantité globale de dépense qui pose un problème, mais sa gestion et sa coordination.

- La charge des intérêts de la dette, redevenue lourde avec la hausse des taux.

Comparaison avec d’autres pays européens

| Pays | Dette (% PIB) | Retraites (% PIB) | Chômage (%) | Durée annuelle (h) | Industrie (% PIB) |

| France | 110 | 14,5 | 7,5 | 1490 | – 12,4 |

| Allemagne | 65 | 10,5 | 3,0 | 1580 | ~20 |

| Suède | 30 | 9 | 7,5 | 1650 | ~15 |

| Italie | 140 | 16 | 7,4 | 1700 | ~15 |

| Espagne | 110 | 12 | 12 | 1600 | ~14 |

Conclusion :

La France se situe dans la moyenne haute en termes de pression fiscale sur les personnes physiques, mais d’autres pays, notamment les pays nordiques, appliquent des taux similaires voire supérieurs, avec des structures fiscales différentes.

Une fiscalité perçue comme lourde, mais souvent comparable

La France est souvent décrite comme championne mondiale des impôts. En réalité, les taux pratiqués sont comparables à ceux d’autres pays européens. Ce qui diffère, c’est la structure de l’imposition et le poids des prélèvements sur la production.

Tableau : Comparaison de la fiscalité

| Catégorie | France | Allemagne | Suède | Danemark | Irlande |

| Impôt sur le revenu | Jusqu’à 49 % | Jusqu’à 45 % | Jusqu’à 52 % | Jusqu’à 55,8 % | Jusqu’à 40 % |

| Impôt sur les sociétés | 25 % | ~30 % | 20,6 % | 22 % | 12,5 % |

| Revenus du capital | 30 % | 25 % | 30 % | Jusqu’à 42 % | 33 % |

| Impôt sur la fortune | IFI uniquement | Supprimé | Supprimé | Supprimé | Supprimé |

Fiscalité des personnes physiques

- France : Le taux marginal supérieur de l’impôt sur le revenu est de 45 %, avec des contributions additionnelles pour les hauts revenus pouvant porter le taux effectif à environ 49 %. Les cotisations sociales sont également élevées, représentant environ 18,8 % du PIB .

- Allemagne : Taux marginal supérieur de 45 %, avec des cotisations sociales représentant environ 16,7 % du PIB .

- Suède : Taux marginal supérieur de 52 %, mais avec des cotisations sociales plus faibles, compensées par une imposition plus élevée sur le revenu .

- Danemark : Taux marginal supérieur de 55,8 %, avec une structure fiscale reposant davantage sur l’impôt sur le revenu que sur les cotisations sociales

Impôts sur le capital

Encore une fois, l’image d’une France sous-taxant le capital est fausse aujourd’hui. Voici une comparaison synthétique :

| Pays | Taux sur les revenus du capital | Impôt sur la fortune |

| France | 30 % (PFU) | IFI (immobilier seulement) |

| Allemagne | 25 % | Supprimé |

| Suède | 30 % | Supprimé |

| Danemark | Jusqu’à 42 % | Supprimé |

| Espagne | Jusqu’à 26 % | Oui |

| Italie | 26 % | Supprimé |

| Pays-Bas | Système forfaitaire (rendement fictif) | Supprimé |

- Le PFU (prélèvement forfaitaire unique) à 30 % en France a aligné le pays sur la moyenne européenne.

- L’impôt sur la fortune a été largement réduit avec la suppression de l’ISF en 2018, remplacé par un IFI qui ne touche qu’un patrimoine immobilier supérieur à 1,3 M€.

Conclusion :

Aujourd’hui, la France ne se distingue plus par une fiscalité punitive du capital. Au contraire, certains économistes parlent même de “tournant pro-capital” depuis les réformes Macron (flat tax, suppression ISF).

Les impôts de production : un point singulier français

Ce sont des impôts prélevés même en l’absence de bénéfices, sur la base :

- de la masse salariale (ex : C3S, taxe foncière des entreprises, CVAE avant sa suppression progressive),

- de la valeur ajoutée,

- ou de la taille de l’entreprise.

Pourquoi problématique ?

- Ils pénalisent l’investissement, la compétitivité, la croissance, surtout pour les entreprises industrielles à forte immobilisation.

- Ce type de taxe existe très peu ailleurs en Europe, et la France était la championne en la matière jusqu’à 2021.

- La CVAE a commencé à être supprimée, mais d’autres impôts de production subsistent.

Conclusion :

Ces impôts sont économiquement « absurdes », surtout dans un contexte de réindustrialisation. C’est un point où la France se distingue vraiment négativement par rapport à ses voisins.

Les impôts dits ‘de production’, encore présents en France, constituent une anomalie européenne. Ils frappent les entreprises avant même qu’elles aient dégagé un bénéfice. Leur suppression progressive a commencé, mais leur effet reste lourd sur la compétitivité.

Optimisation, niches et évasion fiscale : est-ce plus important en France qu’ailleurs ?

Non, la France n’est pas spécialement plus laxiste ou exposée à l’évasion ou à l’optimisation fiscale que ses voisins. Ce reproche est souvent politisé ou exagéré.

Ce que l’on peut dire avec rigueur :

- La France a historiquement un système fiscal complexe, avec de nombreuses niches, mais pas forcément plus de « pertes » fiscales que les autres pays de l’UE.

- L’évasion fiscale transnationale (via paradis fiscaux, prix de transfert, etc.) concerne surtout les multinationales, et touche toute l’Europe, avec des centres névralgiques comme :

- Irlande, Luxembourg, Pays-Bas, Chypre (routages de profits)

- Suisse, Îles anglo-normandes, Delaware (pour les grandes fortunes et entreprises)

- La France est plutôt active dans la lutte contre l’évasion fiscale, notamment depuis les directives BEPS (OCDE) et la transparence européenne (DAC6, etc.).

Conclusion :

Il est tendancieux de dire que la France souffre « plus que les autres » d’évasion ou d’optimisation. Le problème est européen et systémique, pas français spécifiquement. Il faut cependant reconnaître l’inefficacité relative de certains dispositifs fiscaux, et une instabilité chronique (réformes incessantes).

La présidence Macron : un virage amorcé, mais incomplet

Le gouvernement Macron a engagé plusieurs réformes importantes : suppression de l’ISF, flat tax sur le capital, réduction de l’impôt sur les sociétés, réforme du marché du travail, tentative de rationalisation de la fonction publique. Ces mesures visaient à dynamiser l’investissement, réduire le chômage, et améliorer l’attractivité économique.

Ces efforts ont produit des résultats partiels, mais ils n’ont pas suffi à inverser la tendance lourde de l’endettement public. L’emploi s’est amélioré, mais reste fragilisé par des problèmes de formation, de sous-emploi et de segmentation du marché du travail. L’industrie reste faible. Et l’État n’a pas encore retrouvé une trajectoire financière soutenable.

Conclusion

Ce bref tour d’horizon, modeste mais fondé sur des comparaisons chiffrées, nous conduit à relativiser les explications simplistes sur la dette française. Ce n’est ni le nombre de fonctionnaires, ni la fiscalité du capital qui explique l’essentiel du problème. C’est plutôt un enchevêtrement de facteurs : un modèle social ambitieux mais coûteux, des rigidités économiques, une faible croissance productive et un manque d’efficience dans l’allocation des ressources publiques.

Pour agir durablement sur la dette, il faut une approche globale : plus de travail, une formation mieux adaptée, une réindustrialisation réelle, une fiscalité plus lisible, et une modernisation lucide mais non brutale de l’État.

Annexes illustratives

Nombre de fonctionnaires pour 1 000 habitants

Comparaison de la fiscalité (taux maximum)