La Bourse de Wall Street est régulièrement présentée comme un baromètre de la confiance dans les politiques économiques, notamment sous Donald Trump. Une hausse des indices serait, selon cette logique, la preuve de la pertinence des décisions économiques prises. Pourtant, cette vision est fondamentalement biaisée et repose sur des hypothèses largement réfutées par l’histoire économique récente.

Pourquoi la Bourse n’est pas un bon indicateur

1. Les marchés sont myopes : ils réagissent au court terme, aux annonces politiques ou aux baisses d’impôt, sans se soucier des effets durables sur l’économie réelle.

2. La Bourse ne reflète pas l’économie réelle : elle mesure la santé des grandes entreprises cotées, pas celle de la population ou des petites entreprises.

3. Elle est gouvernée par la spéculation : algorithmes, psychologie de masse, effets de rumeurs ou d’annonces ponctuelles influencent les cours plus que les fondamentaux.

Les précédents historiques

Les crises de 2000 (bulle Internet), de 2008 (subprimes) et les bulles spéculatives récentes sur les cryptomonnaies ont démontré que les marchés ne sont ni rationnels ni prévoyants. Malgré cela, les erreurs passées ne sont que rarement reconnues, et les acteurs principaux restent en place.

La valorisation boursière déconnectée

Un indicateur important est le ratio Price-to-Sales (P/S), qui compare la capitalisation boursière au chiffre d’affaires. Un ratio supérieur à 10 est déjà excessif ; au-delà de 17, il signale une bulle spéculative. Certaines entreprises technologiques atteignent aujourd’hui des ratios de 30 ou plus, ce qui n’est pas soutenable à long terme.

Pourquoi ces ratios sont préoccupants

- Un ratio >17× signifie que les investisseurs paient plus de 17 € de capitalisation par euro de revenu annuel, un niveau difficile à justifier, même dans des secteurs à forte croissance.

- Selon l’analyse historique, ces entreprises sous-performent fréquemment le marché à moyen terme : celles dépassant 30× ventes surperforment moins – et chutent – en moyenne de 22 % sur l’année suivante Financial Times.

Tableau récapitulatif

| Entreprise | Secteur | Ratio P/S estimé | Risque |

| Palantir Technologies | Logiciels & AI | > 30× | Extrême |

| Eli Lilly (LLY) | Pharmaceutique | ≳ 18–20× | Très élevé |

| Cadence Design (CDNS) | Logiciels industriels | ≳ 17–20× | Très élevé |

| Intuitive Surgical (ISRG) | Robotique médicale | ≳ 17–20× | Très élevé |

| Fair Isaac (FICO) | Analyse de données | ≳ 17× | Très élevé |

| NVIDIA, Cloudflare, Visa | Tech & paiement | ~ 20×+ | Très élevé |

Un monde inversé : quand l’utilité est pénalisée

Cette décorrélation ne s’arrête pas aux marchés financiers. Elle affecte aussi la fixation des prix dans l’économie réelle. Voici un encadré à ce sujet :

Décorrélation entre prix, valeur et justice économique

La décorrélation économique ne concerne pas seulement la Bourse. Elle affecte aussi le prix des biens que nous achetons au quotidien, leur valeur réelle et la rémunération de ceux qui les produisent.

- Le cas Apple : la marge comme modèle

Un iPhone vendu 1000 € coûte environ 400 à 500 € à produire. La marge brute atteint souvent 50 %, voire plus.

Ce qui est célébré comme une réussite économique serait qualifié de « vol » dans l’industrie classique, où 20 % de marge est déjà exceptionnel. - Le cas des agriculteurs : vendre à perte

Les producteurs laitiers français vendent souvent leur litre de lait à 0,35 €, en dessous du prix de revient.

Plutôt que d’imposer une rémunération décente, l’État compense cette absurdité par des subventions. On punit la fonction la plus utile de la chaîne. - Deux poids, deux mesures

Une entreprise technologique valorisée 100 fois ses bénéfices est adulée. Un éleveur qui réclame une juste rémunération est perçu comme archaïque. - Une économie fondée sur le récit, pas la réalité

La valeur n’est plus liée à l’utilité ni à la rareté, mais à l’histoire qu’on raconte. On ne vend plus un produit, on vend une identité, une appartenance, une émotion.

En résumé :

Le système valorise la spéculation, le marketing et la rente, tout en sacrifiant les métiers essentiels. Ce monde marche sur la tête.

Nourrir ou spéculer : le scandale de l’alimentation mondialisée

La Bourse n’a pas seulement déconnecté la finance de l’économie réelle. Elle a aussi envahi le domaine de l’agroalimentaire, soumettant la production de nourriture aux lois de la spéculation, avec des conséquences dramatiques.

- Tous les produits agricoles sont cotés

Blé, riz, maïs, soja, lait, cacao, viande : tous sont traités sur des marchés à terme. Les fonds spéculatifs, hedge funds ou grandes banques parient sur l’évolution de ces prix comme on parie sur des actions ou du pétrole. - Des oscillations sans lien avec la réalité

Les prix varient de 30 à 50 % en quelques mois, sans rapport avec les coûts de production ou la demande réelle. Un mauvais signal météo ou une rumeur géopolitique suffit à faire flamber ou chuter les cours.

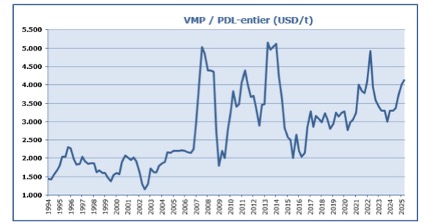

Variation du cours du lait entier

- Le producteur ne profite jamais des hausses

Lorsque le prix monte, c’est l’intermédiaire financier qui encaisse. Le producteur, lui, subit les coûts et les risques. Et lorsque le prix chute, il vend parfois à perte ou dépend de subventions pour survivre. - Le marché ne nourrit personne

Contrairement à son mythe, le marché n’équilibre pas offre et demande. Il organise la rareté, amplifie les pénuries et pénalise les plus pauvres. La spéculation sur la nourriture est un scandale éthique majeur.

En résumé :

Un système qui laisse les prix de l’alimentation humaine entre les mains de fonds spéculatifs trahit toute idée de régulation efficace. C’est une perversion de la Bourse, devenue outil de rente plutôt que d’optimisation.